中小企業の資金繰りの要「銀行融資」も万能ではない。

一般的に、中小企業の資金繰りの要は、何と言っても「金融機関からの融資」でしょう。つまり、銀行や日本政策金融公庫からの融資です。

金融機関からの融資は、中小企業の資金調達の方法としては最もメジャーであり、使い勝手も良いと思います。

しかし、例えば、創業融資を受けた後の創業2~3期目くらいの会社さんなどは実績もまだ少なく、融資を受けるにはハードルが高くなります。

ましてや、既に創業融資という形で融資を受けていると、使える制度もなかったりして、せっかく事業が軌道に乗りかけて、ここで勝負をかけるためにもまとまった資金が必要だ!という場合に対応してもらえず、せっかくの事業拡大のチャンスを活かせないという話は結構多くあります。

また、業歴の長い会社であっても、決算内容が良くなく、既に借りている融資もそれなりのボリュームがあると、新規融資を受けるのが難しくなります。

そんな状況において、自社のリソースを活かした成功可能性の高い新規ビジネスのアイデアが出てきて、ぜひ展開しよう!とした場合で、新規ビジネスのスタートに投資する資金を調達しようと思っても、思うように銀行から融資を受けられない。なんてこともよくある話ですね。

せっかく成功可能性の高いビジネスを展開できそうなのに先立つものがないために着手できないわけです。

新規ビジネスに限らず、新規出店なども同じことが言えますね。

このように、多くの中小企業は資金調達を銀行に頼りきっており、自社の命運が銀行の判断に大きく左右されているのが実態でしょう。

そこで、経営者としては、銀行に頼らずに資金調達をする方法も知っておくべきではないでしょうか。

「金融機関からの融資」を受ける以外の資金調達方法をご存知ですか?

金融機関からの融資とは、いわゆる「間接金融」と呼ばれるものですが、「直接金融」という方法を聞いたことがありませんか?

直接金融とは、金融機関を通さずに直接に個人や企業から資金調達する方法です。具体的には、株式を発行して出資を受ける方法や社債を発行して借入を行う方法などがあります。

例えば、金融機関からの融資以外の方法として取引先や、知人・友人、自社の社員さん等からきちんとした形で資金調達をすることができれば資金調達の間口が大きく広がります。

身近な関係者からの信用によって資金調達するには、単純に金銭消費貸借契約を結び、お金を借りるという方法もありますが、お互いにメリットを享受することのできる方法として、「少人数私募債」という方法があります。

「少人数私募債」は、中小企業が直接金融を行う上で、比較的使い勝手が良く、メリットの多い方法です。

「少人数私募債」とは、50名未満(一定の制限あり)の引受者(役員、縁故者、取引先など)に対して取締役会の決議に基づき行なわれ、発行金額、償還期間や利率を自由に決められる社債です。

少人数私募債のメリット

代表的な少人数私募債のメリットは下記の通りです。

- 運用するときの決議が迅速にできる。

- 担保が必要ない。

- 金融機関の審査がない。

- 利率を自由に設定できる。

- 償還期間を設定することができ、月々の返済がない。

- 利率を自由に設定でき、支払利息は経費となる

- 財務局へ提出する有価証券届出書等の提出が不要

- 社債管理者の設置も不要

- 経営権に影響がない

原則として、取締役会が設置している株式会社は取締役会の決議で(取締役会非設置会社では、株主総会で決議)することができますので、迅速な経営判断により運用できます。

また、社債を発行する場合には、通常は財務局への届出書や通知書の提出等の行政手続きが必要となりますが、「少人数私募債」の発行要件を満たせば、一切そのような面倒な手続きが不要です。

少人数私募債では、通常の社債と違い社債管理者を設置する義務がないので、それだけの人件費も含め資金調達コストがあまりかかりません。

一般的に金融機関から長期融資(借入期間1年以上の融資)を受けた場合は、月々の分割返済となり、借入れた資金を期間中満額使うことはできません。一方、少人数私募債は元本を償還期限に一括償還することにより期間中満額使うことができ、利息も通常年1回の後払いとなりますので、調達した資金を効果的に使うことができます。また、その社債の利息は全額会社の損金処理ができます。

また、この少人数私募債を発行することにより、金融機関等に頼らず自社の信用で資金調達ができたという実績は、金融機関や取引先の信用力をより高めることにも繋がり、身近に会社や経営者を信用し応援してくれる人がいるという証にもなります。

少人数私募債メールセミナー(無料)のご購読を希望の方はこちらかお申し込みください。

全5回の配信で以下の内容をお伝えします。

第1回 少人数私募債の概要・基礎知識

第2回 少人数私募債の活用例ケース1(飲食業)

第3回 少人数私募債の活用例ケース2(建設業)

第4回 少人数私募債の活用例ケース3(役員借入金の私募債振替)

第5回 少人数私募債活用での注意点

あなたの会社の応援者を創造することも大事です

最後にいくらこの少人数私募債が優れている資金調達方法だとしても、社債権者になってくれる人、つまりお金を拠出してくれる方がいなければ絵に描いた餅となってしまいます。

ゆえに、あなたの会社の私募債を購入してみても良いよ、と応援してくれる方を一人でも増やすためには、しっかりした事業計画が現実に達成可能であることを情報開示し、私募債を計画通り償還できる根拠ある、「真の」事業計画を作成しなければならないでしょう。応援したくとも償還してもらえるかどうかわからない会社に拠出したいと思う人はいないからです。

この少人数私募債を成功させ、計画通りの資金調達をするためには、全てがこの事業計画書にかかっていると言っても過言ではないでしょう。(弊事務所では、事業計画の作成支援も行っております。)

少人数私募債の発行要件

- 1.縁故者に限定して、社債を直接募集(※1)すること

- 2.社債購入者は50名未満(※2)で、不特定かつ多数の者に対する募集でないこと

- 3.社債購入者に証券会社や銀行などの「金融プロ」(※3)がいないこと

- 4.社債の一口の最低額が発行総額の50分の1以上であること(※4)

- 5.取得者から多数の者(50名以上)に譲渡されるおそれがないこと

(※1)直接募集とは

募集の人数の50人未満であるか否かは、最終的に社債を購入した人の人数ではなく、あくまでも直接勧誘した相手の人数をいうので、勧誘したが、結果的に募集に応じなかった人も、この人数に含まれます。

したがって自社等のウェブサイトで社債発行の応募者を募ったり、新聞や雑誌等で勧誘した場合は「私募」でなく「募集」に該当することになるので注意が必要です。

(※2) 勧誘の対象者は、49名以下 過去6ヵ月以内に同一種類(利率が同一及び償還期限が同一であるもの)の少人数私募債を発行した場合には、6ヵ月の通算が49名以下でなければならない。但し、6ヵ月を経過すれば、再び49名まで勧誘することができる。

(※3) 金融のプロとは

適格機関投資家といわれる以下の金融のプロです。

1.証券会社

2.銀行

3.保険会社

4.投資信託委託業者

5.信用金庫並びに労働金庫

6.農林中央金庫など

(※4) 発行価格が最低券面額の49倍以下であること

社債の発行総額は、総額を最低券面額で除した数の上限は49となります。

したがって、最低券面額が100万円とした場合の発行総額は4,900万円となります。

また、発行総額が1億円以上になる場合は、以下の事項を社債引受者に対し告知しなければなりませんので注意が必要です。

1.有価証券通知書、有価証券届出書を提出していないこと

2.記名式で、一括譲渡以外の譲渡が制限されていること

3.表示単位未満の分割制限が課せられていること

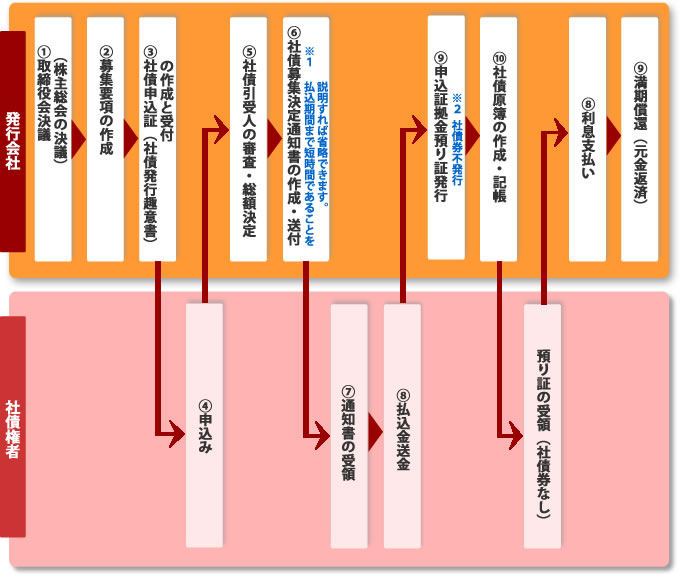

少人数私募債の発行手順

少人数私募債発行キットのご案内

- マニュアル(PDFファイル)

- ・少人数私募債発行手続きマニュアル(手続き概要・流れ・書類の記入例等)

- 書式集(WORDファイル)

- ・社債募集要項

- ・取締役会議事録(株主総会議事録)

- ・社債申込書(社債発行趣意書)

- ・募集決定通知書

- ・申込証拠金預り証

※ 取締役会設置会社、取締役会非設置会社両方に対応しております。

ご購入者様限定特典

【特典1】無料電話相談フォロー

個々の問題点に対して無料電話相談フォロー!(30分程度)

通常、電話での相談は30分3,150円で受けておりますが、

キット購入者特典として無料でお受け致します。

【特典2】無料メールフォロー

個々の問題点に対して無料メールフォロー!(2往復程度)

電話は苦手だな。。。という方は、無料メールフォローを活用してください!

通常、メールでの相談は1回3,150円で受けておりますが、キット購入者特典として無料でお受け致します。

【特典3】面談相談料特別割引

面談を通常価格31,500円(税込み)のところ21,000円(税込み)で

面談をお受け致します。

(遠隔地のお客様は、別途交通費を申し受けます。予めご了承下さい。)

面談の予約時に、「少人数私募債キット」を購読した旨をお伝え下さい。

料金

支払方法

銀行振込またはクレジットカード

こんな方におススメ!

- 少人数私募債の発行を検討しているが、手続きがよく分からない方

- 少人数私募債を発行することが決まっているが、自分で手続きしたい方

- スムーズに少人数私募債の発行手続きを行いたい方

- 資金調達の幅を広げたいと思っている方

- 社長自身の会社への貸付金を整理(私募債へ振替)したい方

導入事例

- システム開発会社(東京都)

- 大型のシステム開発案件における、人件費、外注費などの運転資金として、少人数私募債を活用して3千万円の資金調達を実行。

- 飲食業(神奈川県)

- 新規出店に伴う出店費用および運転資金として、少人数私募債を活用して2千万円の資金調達を実行。

- 建設業(千葉県)

- 社長をはじめとする経営者からの借入金を少人数私募債に振替え。3,500万円を実行。

- 不動産会社(東京都)

- 不動産仕入資金として、少人数私募債を活用して8千万円の資金調達を実行。

少人数私募債キットを購入後に期待される効果

- 専門家に頼る部分を最小限にして発行手続きを行える。

- 資料作成の手間を格段に減らすことができる。

- wordの資料なので、必要箇所だけ書きかえればOK!

- 難しい専門書を読まないでも良い

- 購入者特典を活用して、個別の問題を解決できる。

- 購入者特典を使って事業計画策定の支援も受けられる。

商品お届けまでの流れ

1.お申し込み

こちらのお申し込みフォームより「少人数私募債発行キット」の申し込み(お客様)

2.お支払い

【銀行振込の場合】

お申し込み受付後、振込先を記載したメールをお送りしますので、指定口座へのお振込みをお願いします。(お客様)

【クレジットカードの場合】

お申し込み受付後、カード決済URLを記載したメールをお送りしますので、指定されたURLよりカード決済をお願いします。(お客様)

3.キットのお届け(納品)

入金確認後24時間以内に、少人数私募債発行キットをメール添付にて納品(弊社)

少人数私募債発行キット作成者プロフィール

赤沼 慎太郎(あかぬま しんたろう)

経営コンサルタント、行政書士

1978年、神奈川県生まれ。専修大学商学部卒業後、大手アパレル会社に就職。

2004年に26歳で行政書士赤沼法務事務所を設立し独立開業。起業支援、事業再生、事業承継の支援を中核に事業を展開し、資金繰り改善、資金調達サポートなど、起業家、経営者の支援を精力的に行っている。そのコンサルティングは分かりやすく実践的な指導と定評がある。

2010年より行政書士、税理士などの士業や経営コンサルタント向けの財務コンサルティングの勉強会『赤沼創経塾』を主宰。他にはない実践的な勉強会として高い支持を得ている。

著書に『専門家のための資金調達の実務』(翔泳社)、『税理士・会計事務所のための事業再生ガイド』(中央経済社)、 『「危ない隣の会社」の資金繰り』(すばる舎)、『銀行としぶとく交渉してゼッタイ会社を潰すな! 』、『はじめての人の治療院開業塾』、『はじめての人の飲食店開業塾』(以上、かんき出版)など多数。

三浦 忠明(みうら ただあき)

行政書士・2級FP技能士(中小事業主資産相談業務)

1969年大分県生まれ。

高校卒業後に富士通株式会社入社、その後民間企業、法律事務所を経て2002年5月に行政書士事務所を開設し独立。

主に会社法務に携わる業務を中心に活動。電子定款の認証については年間120件の実績があり、少人数私募債の手続き事務にも精通する数少ない行政書士。定款作成や定款の見直し、会社機関設計に関するコンサルティングを得意とする。